สำนักข่าวบลูมเบิร์ก: ธนาคารกลางแห่งสาธารณรัฐประชาชนจีนอาจจะผละนโยบายปรับลดสัดส่วนการกันสำรองของธนาคารพาณิชย์หรือสถาบันการเงิน (RRR) ออกไปในเร็ววัน ซึ่ง RRR นั้นเป็นเครื่องมือในการกระตุ้นสภาพคล่องและการเติบโตทางเศรษฐกิจของจีน แต่เนื่องจาก ณ ตอนนี้ค่าที่ได้นั้นอยู่ในระดับที่ต่ำและพบว่ามีประสิทธิภาพที่น้อยลงในการจัดการกับความท้าทายทางโครงสร้างเศรษฐกิจที่จีนกำลังเผชิญอยู่

นั้นคือมุมมองของนักเศรษฐศาสตร์หลาย ๆ คนที่กล่าวว่า ธนาคารกลางจีนมีแนวโน้มที่จะปรับ RRR – หรือจำนวนเงินที่ธนาคารสำรองไว้ เนื่องจากธนาคารอาจจะเปลี่ยนไปใช้เครื่องมืออื่น – ในขณะที่การเก็งกำไรนั้นเติบโตขึ้น ธนาคารกลางจีนอาจจะลดอัตราส่วนลงอีกครั้งอาจจะเป็นไปในว่าในไตรมาสที่สองนี้แนวโน้มที่เกินกว่านั้นอาจไม่แน่นอน

นาย Lu Ting หัวหน้านักเศรษฐศาสตร์ของบริษัท Nomura Holding Inc. กล่าวว่า “เราเชื่อมั่นอย่างยิ่งว่าสัดส่วนในการปรับลด RRR นั้นมีค่อนข้างจำกัดในตอนนี้” และเขายังกล่าวเสริมอีกว่า “การใช้เครื่องมือ RRR ในการจัดการสภาพคล่องทางการเงินนั้นจะเป็นอดีตในไม่ช้า”

ธนาคารกลางจีนได้ใช้นโยบายต่าง ๆ เพื่อปรับค่าอัตราดอกเบี้ยและปริมาณเงินในระบบเศรษฐกิจของจีนซึ่ง RRR ถูกมองว่าเป็นกุญแจสำคัญในการรักษาสภาพคล่องทางการเงินของจีน โดยการให้สภาพคล่องระยะยาวแก่ผู้ให้บริการกู้ แปลง่าย ๆ ก็คือธนาคารพาณิชย์จะเสียค่าธรรมเนียมต่าง ๆ ให้แก่ธนาคารน้อยลง และสามารถใช้เงินนั้นปล่อยกู้ให้กับลูกค้าได้อีกด้วยซึ่งจะช่วยกระตุ้นการเติบโตทางเศรษฐกิจของจีน

แม้ว่าในช่วงหลายปีที่ผ่านมาจะช่วยการกระตุ้นการปล่อยสินเชื่อในระบบเศรษฐกิจ แต่เครื่องมือนี้ก็ยังกว้างเกินไปที่จะให้กู้ยืมแก่ภาคส่วนที่ต้องการได้ เมื่อเร็วๆ นี้ธนาคารกลางได้เพิ่มการใช้มาตรการโดยมีเป้าหมายเพื่อกระตุ้นการปล่อยสินเชื่อให้กับธุรกิจขนาดเล็กและโครงการพลังงานสีเขียวเนื่องจากเน้นย้ำถึงความสำคัญของ “หน้าที่เชิงโครงสร้าง” ของนโยบายการเงิน

นาย Ding Shuang หัวหน้านักเศรษฐศาสตร์ฝ่าย Greater China และ North Asia ของ Standard Chartered Plc. กล่าวว่า “เพื่อเพิ่มสภาพคล่องทางการเงินให้กับระบบการเงินธนาคารกลางมักจะพึ่งพาธุรกรรมให้กู้ยืมสภาพคล่องระยะกลาง (MLF), การดำเนินนโยบายทางการเงินผ่านทางตลาดการเงินและการปล่อยสินเชื่อต่อ ในระยะยาวธนาคารกลางจีนอาจจะต้องพิจารณาการซื้อพันธบัตรรัฐบาลเพื่อขยายฐานการเงินอีกด้วย” นาย Ding Shuang กล่าวเสริมอีกว่า “ในอนาคตข้างหน้าธนาคารกลางจีนจะใช้ RRR เพียงเล็กน้อยเท่านั้น เมื่อจำเป็นที่จะต้องส่งสัญญาณการผ่อนปรนที่แข็งขึ้นเท่านั้น”

นาย Lu Ting หัวหน้านักเศรษฐศาสตร์ของบริษัท Nomura Holding Inc. กล่าวว่า “อัตราส่วนนี้จะกลายเป็นเครื่องมือที่เป็นกลางในการรักษาเสถียรภาพทางการเงินหลังจากการปรับลดลงอีกประมาณ 1 – 2 ครั้ง”

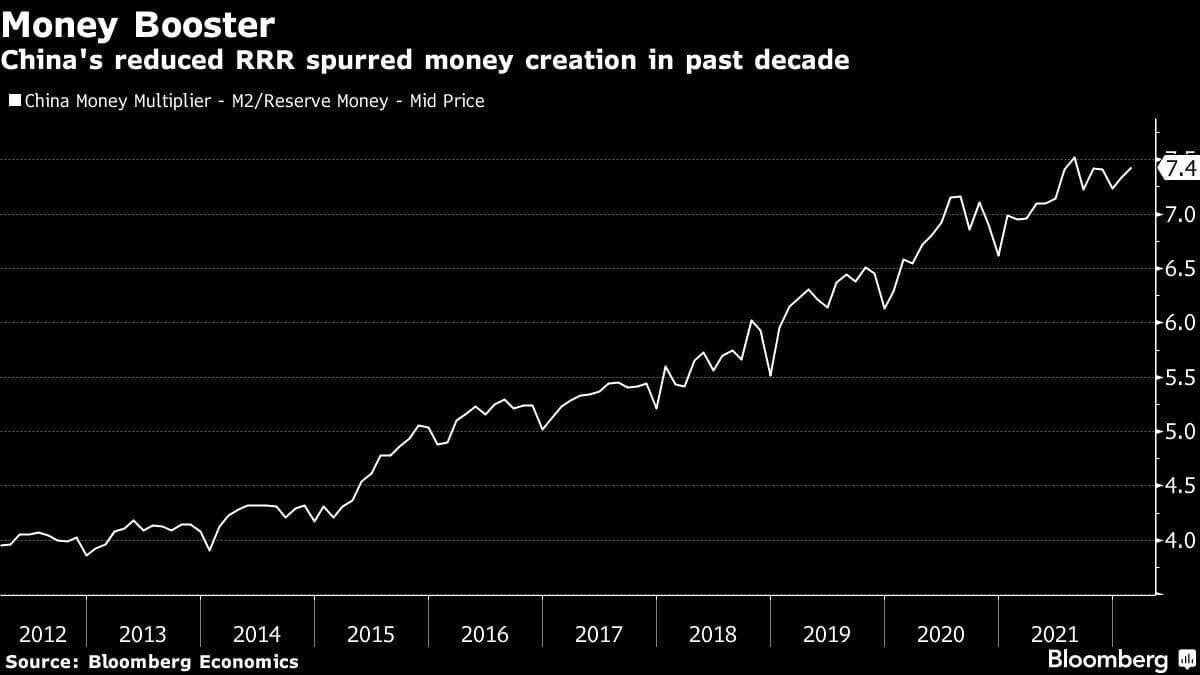

อัตราส่วนเฉลี่ย

ธนาคารกลางจีนได้ปรับลดอัตราส่วนลงอย่างต่อเนื่องในช่วงทศวรรษที่ผ่านมา และ RRR ได้ถ่วงค่าเฉลี่ยสำหรับทุกธนาคารลดลงเหลือ 8.4% จากประมาณ 21% ในปี 2554 ค่า RRR สำหรับธนาคารรายใหญ่ได้ปรับลดลงจาก 21.5% เป็น 11.5% ตลอดระยะเวลาที่ผ่านมา ในช่วงเวลาก่อนปี 2554 ธนาคารกลางได้เคยยกเลิก RRR ในการควบคุมสภาพคล่องโดยรวมภายใต้การเกินดุลของบัญชีเดินสะพัดและเงินทุนหมุนเวียนมหาศาล

ธนาคารกลางยังได้ผลักดันการส่งเสริมเสถียรภาพทางการเงินให้ครอบคลุมมากขึ้นโดยการปรับลดอัตราส่วนสำหรับธนาคารในชนบทเหลือ 5%

เจ้าหน้าที่ของธนาคารกลางจีนได้พาดพิงถึงความจริงที่ว่าการลดอัตราส่วนลงในอนาคตนั้นมีขอบเขตที่น้อยกว่าเดิม

ผู้ว่าธนาคารกลางจีน นาย Yi Gang ได้กล่าวไว้ในปี 2562 ว่า ระดับเงินสำรองโดยรวมของธนาคารจีนอยู่ในระดับเดียวกันกับธนาคารของประเทศที่พัฒนาแล้ว และช่องว่างสำหรับการลดปริมาณเงินต่อไปนั้น “น้อยกว่าเมื่อสองสามปีที่ผ่านมา” และรองผู้ว่าการธนาคารจีน นาย Liu Guoqiang ได้ย้ำความคิดเห็นเหล่านั้นเมื่อต้นปีที่ผ่านมา

“ค่าเฉลี่ยของ RRR ในปัจจุบันสำหรับสถาบันการเงินนั้นอยู่ที่ 8.4% ซึ่งเป็นค่าที่ไม่สูงอีกต่อไปแล้ว ไม่ว่าจะเทียบกับตลาดที่เกิดขึ้นใหม่หรือในประวัติศาสตร์ของเราเอง พื้นที่สำหรับการปรับลดอัตราส่วนเพิ่มเติมได้หดตัวลง แต่ในทางกลับกันพื้นที่ยังคงมีอยู่แม้จะแคบลง อีกทั้งเรายังคงสามารถใช้งานได้โดยอ้างอิงตามสภาพเศรษฐกิจและความต้องการของนโยบายมหภาค” นาย Liu Guoqiang รองผู้ว่าการธนาคารกลางจีนได้ให้สัมภาษณ์ระหว่างการแถลงข่าวในเดือนมกราคมที่ผ่านมา

การตรวจสอบนโยบาย RRR ในช่วงหลายปีที่ผ่านมาบ่งชึ้ว่า การปรับค่า RRR นั้นประสบความสำเร็จในการส่งเสริมเสถียรภาพทางการเงิน จำนวนเงินที่มากขึ้นในสัดส่วนระหว่างปริมาณเงินที่หมุนเวียนในมือประชาชน (M2) และฐานเงินที่สร้างโดยธนาคารกลางจีนแสดงให้เห็นว่าแต่ละหยวนที่ธนาคารกลางอัดฉีดเข้าสู่ระบบการเงินนั้นได้นำไปสู่มากกว่า 7 หยวนในระบบเศรษฐกิจผ่านการปล่อยกู้ของธนาคารอีกทั้งการปล่อยกู้ยังเพิ่มขึ้นจากเพียงแค่ 4 หยวนในทศวรรษที่แล้ว

อย่างไรก็ตามปริมาณเงินที่เพิ่มขึ้นนั้นยังนำไปสู่ความไม่สมดุลของระบบเศรษฐกิจอีกด้วย หนี้ที่เพิ่มสูงขึ้นโดยเฉพาะในภาคส่วนต่าง ๆ เช่น ในภาคอสังหาริมทรัพย์และการก่อสร้างซึ่งเป็นปัญหาที่รัฐบาลกำลังแก้ไขโดยการควบคุมการปล่อยสินเชื่อในตลาดอสังหาริมทรัพย์

เจ้าหน้าที่ต้องการให้เงินกู้ไหลเข้าสู่พื้นที่เศรษฐกิจที่อ่อนแอ เช่น ธุรกิจขนาดเล็ก หรืออุตสาหกรรมที่มีความสำคัญเชิงกลยุทธ์ เช่น พลังงานสีเขียว

นาย Avishek Suman หัวหน้าฝ่ายวิจัยการลงทุนของจีนที่ Acuity Knowledge Partners กล่าวว่า “ธนาคารกลางจีนมีเครื่องมือเชิงนโยบายที่เจาะจงและกำหนดเป้าหมายที่ชัดเจน” เพื่อจัดการกับความแตกต่างภายในเศรษฐกิจเหล่านี้ RRR ควรจะถูกกีดกันมากกว่านี้เนื่องจากขาดความแม่นยำในการส่งผลกระทบ รวมไปถึงมีความยืดหยุ่นน้อยกว่าการอัดฉีดผ่าน MLF และการดำเนินนโยบายทางการเงินผ่านทางตลาดการเงิน”

Meng Xiangjuan นักวิเคราะห์จาก SWS Research Co. กล่าวว่า “ความท้าทายอีกประการหนึ่งที่ไม่สามารถแก้ไขได้ด้วยมาตรการในวงกว้างคือความต้องการสินเชื่อที่อ่อนแอลง ท่ามกลางเศรษฐกิจที่ได้รับแรงกดดันจากระเบียบที่เข้มงวดและการควบคุมโรค COVID-19”

“หากไม่มีการแก้ไขปัญหาอุปสงค์ การเพิ่มสภาพคล่องในวงกว้างผ่านการปรับลด RRR จะนำไปสู่การสะสมเงินทุนในระบบการเงินโดยไม่ก่อให้เกิดประโยชน์ต่อเศรษฐกิจที่แท้จริง”

“ดังนั้นเราเชื่อว่ามีความจำเป็นน้อยลงสำหรับการปรับลด RRR และความถี่ของการปรับลด RRR ก็ควรลดลงเช่นกัน” เธอกล่าวเสริม